产(3):你的能耐,我的容忍:克立斯建筑【CRESBLD】

克立斯建筑【Cresbld,8591,主板建筑股】主要核心业务分别为建筑及房产业发展。

克立斯建筑是2003年以白武士身份倒置收购MGR Corporation Bhd后门上市,上市后开始进攻产业界。

之前是老牌建筑商,承包国内的政府和私人工程。

老板杨全周是典型的华人企业家,和他的老婆白手起家,为人老实【这句是我在网络上看到的】。

老板杨全周是典型的华人企业家,和他的老婆白手起家,为人老实【这句是我在网络上看到的】。

做建筑的,有那个能够不巴结关系而能够做大的?

克立斯建筑靠的是皇室,即Tengku Dato' Sulaiman Shah bin Tengku Abdul Jalil Shah。【不过,在2013年5月14日,他以市价RM 1.10 卖出了3百万股】

下图显示了克立斯建筑过去10年的每股净利。

基于最近马股在大选尘埃落定后乐翻天,产业股、油气股和建筑股个个噼里啪啦在跳。

于是,我开始着手看一些建筑股,首选克立斯建筑,因为今年4月,克立斯建筑持有51%股权的子公司Intan Sekitar私人有限公司与国家基建公司【Prasarana】签署联合土地发展协议,共同发展位于金马【Dang Wangi】轻快铁站附近的优质商业土地。

工程预期2013财年下半年启动,并在2018年竣工。

总值10亿3800万令吉的综合商业发展计划。

国家基建公司将占有该计划总发展值的21.2%,即2亿2000万令吉,将以现金与实物支付方式结算。

这项5年期的计划总发展成本是4亿5000万令吉,相等于克立斯建筑每年需9000万令吉的营运资本。

瞧,找到一个好靠山,做起事来,总是事半功倍。

由于当时2012年的年报还没有出炉,于是首先就参阅其2011年的年报。

基于自己是个落魄的小散户,因此对于所投资标在资金运用上,我格外留意。

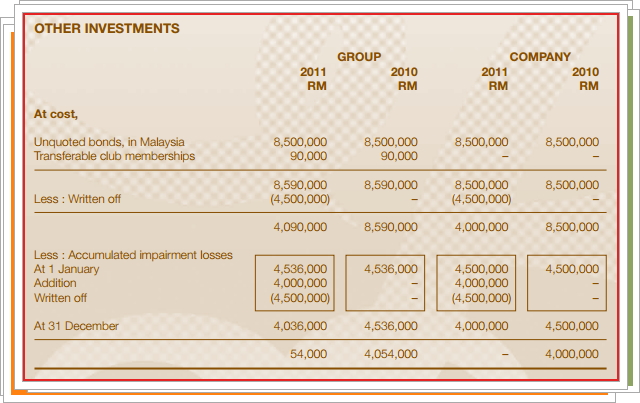

映入第一眼帘的是这个叫”其他投资“【other investments】的项目。

2010年有4百54万令吉,然而到了2011年,仅剩下54千令吉。

一般上,这种情形,要嘛该项投资被出售了,要不然就是被摊销了。

被出售,可能会赚到一笔钱,当然也可能会是亏损。

然而,如果是摊销的话,就肯定是一项亏损了。

会计备注列明,克立斯建筑原来有两项共8百59万令吉的投资【一项是转移俱乐部会籍费,另一项是债券投资】,2010年时已经减值亏损了4百53万6千令吉。

而2011年克立斯建筑再度摊销4百45万令吉,从而让其他投资项目的价值只剩下区区的54千。

买错了股票,将之割肉止损是很平常的事,不过却需要检讨一下为什么会这样。

克立斯建筑的这两项其他投资,追溯起来,原是一桩陈年旧事。

做大生意,要应酬,管理层申请俱乐部会籍,无可厚非,更何况有皇亲国戚担任董事。

因此,这个项目,无需过于探讨。

应该深入探讨的是该项债券投资。

2004年,就已经投资了4百50万。

当时克立斯建筑的现金及约当现金有2千八百万,拿4百50万投资债券,才动用到14%的现金而已,OK咯【其实,当时克立斯建筑的债务也是蛮高的】。

就这样,混下混下,来到了2007年,在亚洲金融风暴前夕,克立斯建筑跑去加码债券投资至8千5百万令吉。

常言道,不要借钱搞投资。

真的不明白公司管理层在做些什么,是无知,还是逼不得已【靠关系的,很多时候总是身不由己】。

挨过金融风暴后,在2009年克立斯建筑进行了第一次的减值亏损【Impairment】,共4百45万令吉。

2011年,进行第二次减值亏损,同时也进行摊销【Written Off】。

好啦,陈年故事讲完了,从这可以领悟到,如果要投资克立斯建筑的话,要确保管理层不要再乱乱搞投资了,尤其是当还欠债一身时。

接下来,我去看其最新的季报,即2012年第四季度的季度报告【当时2013年第一季度的季报还未出】。

发现其季报,有不少东西我看不明白,于是写了一篇很长的电邮给管理层,希望他们的解答能够解除我心中的疑惑。

很遗憾的是,到今天他们依然没有回复我。

资克立斯建筑,一路走来,有它的能耐,我只能容忍不被其重视的感觉。

资克立斯建筑,没钱学人搞投资,虽然搞的土灰土脸的,然而却可以一路走过来,它确实有它的能耐,散户只能容忍。

过去几个季度,其毛利率和净利率的起伏蛮大的。

每股净利的波动也很大。

大家也许会很好奇,怎么2012年第四季度的每股净利增长那么高的?

主要是因为在2012年第四季度,克立斯建筑认列公平价值变动调整列入损益共2千零20万令吉。

如果摊开这个不看,以核心业务来看的话,数据会比较有意义【如下图】。

展望:

1. 能够如期在莎亚南推介,价格介于三百至四百千马币的Alam Sanjung房屋计划;

2. 2013年下半年,位于金马【Dang Wangi】轻快铁站附近,总值10亿3800万令吉的混合商业发展计划能够展开。

倘若一切依照财测而行,左图显示出克立斯建筑今年和明年的每股净利分别为16.2仙和27.6仙。

股息周息率分别为3%及6%。

K线图显示,股价最近突破了2012年6月29日的高点,量能也有了。

上面所讲到的协议估计可带动集团未来盈利,但对克立斯建筑截至2013年12月31财年的盈利或净资产没有显著影响。

因此,短线操作,应该得不到什么甜头。

至于是否适合长线投资,看来当务之急是,股价别跌回RM 1.13。

靠关系的股,总有几分能耐,你看它从来没有亏过就知道了。

然而,更需要能耐的是投资者。

Crest Builder Holdings Bhd

Crest Builder adopts sell some, keep some strategy

Crest Builder seals deal with Prasarana in RM1.04b project

产(18):克立斯建筑【】:每年固定收入6010万令吉

在这篇克立斯建筑【CRESBLD】:迎来生平两个十亿工程文内,提到克立斯建筑在2013年上半年迎来两个以10亿为单位的工程。

接下来这一篇克立斯建筑【CRESBLD】,克尽厥职文,描述了克立斯建筑这家老牌建筑公司过去的一些工程以、目前所拥有的投资产业,以及在进行的建筑工程项目。

克里斯建筑具有下列两项资格:

1. 企業發展部A级注册承包商【Registered Class A Contractor with the Ministry of Entrepreneurial Development】;

2. 马来西亚建筑工业发展【CIDB】等级 G7 【Category G7】。

因此,不但有口碑,同时也与政府部门关系良好。

克立斯建筑旗下的Unitapah私人有限公司,与高教部和马拉工艺大学签署特许经营合约。

合约下,Unitapah将负责设计、发展、兴建和完成位于霹雳打巴马拉工艺大学【UiTM TAPAH 】新校园的设备与基建工程,以及负责该校园的维修工程。

整项工程预计2014年1月完全竣工,目前,此校舍可容纳5000名学生。

在经营权的23年为期中,克立斯建筑,每年会有4525万令吉现金流量流入。

现有的马拉工艺大学校地约75英亩,只占1200英亩发展土地的6.25%,未来还有很大的发展空间【估计未来学生人数从现有的5000人提升至50,000人】。

而克立斯建筑也希望能在未来的发展计划当中,从中分一杯羹。

根据《2012/2013年经济报告书》,我国拨出478亿令吉发展基建设施领域。

这些项目的平均价值介于5亿至6亿令吉。

克立斯建筑目前放眼投标冷岳河第二期输水计划【Langat2】滤水厂工程,总值13亿令吉。

克立斯建筑将与本地及外国公司合作竞标工程。

除了冷岳河第二期输水计划,克立斯建筑也参与数小型滤水厂工程以及废水处理厂投标,这也是克立斯建筑投资基础建设建筑业务的一部分。

克里斯建筑未入账订单达13亿令吉,今年竞标了总值60亿令吉的基建设施工程,冀望从发展蓬勃的基建设施领域分一杯羹。

克立斯建筑目前放眼投标冷岳河第二期输水计划【Langat2】滤水厂工程,总值13亿令吉。

克立斯建筑将与本地及外国公司合作竞标工程。

除了冷岳河第二期输水计划,克立斯建筑也参与数小型滤水厂工程以及废水处理厂投标,这也是克立斯建筑投资基础建设建筑业务的一部分。

克里斯建筑未入账订单达13亿令吉,今年竞标了总值60亿令吉的基建设施工程,冀望从发展蓬勃的基建设施领域分一杯羹。

总结:

克立斯建筑现在将会有不错现金流:

1. 马拉工艺大学,每年4525万令吉经营费;

3. Tierra Crest,每年获取600万令吉的租金。

产(14):克立斯建筑【CRESBLD】:迎来生平两个十亿工程

我在这篇文章玛拿第一【MAGNA】,亿变十亿提到,今年将是玛拿第一【Magna,7617,主板产业股】重大的一个里程碑,因为所策划的发展计划总值,已从亿单位提高至上十亿令吉。

过后再接再厉,为大马橡胶局在安邦路综合房地产联营发展工程,迎来第二个以十亿为单位的工程。

目前,克立斯建筑拥两大业务,即建筑工程与产业发展,截至去年,建筑工程与产业分别占营业额的80%和20%。

2012年交出亮丽的业绩,除了因为一笔2002万令吉的投资产业公允价值调整外,主要归功于几个竣工的建筑工程,即:Verticas Residensi, Menara Binjai, Sky Residence 及 UiTM Tapah II。

而其中一项大型基建就是捷运计划。

有别于捷运路线1【简称MRT1】,捷运路线2【简称MRT2】会以住宅区为主,穿越较少的商业区。

目前,国家基建公司【Prasarana】已经采纳公共私人合伙模式“轨道+产业”【rail-plus-property】的发展模式,参与这些计划的公司,包括克立斯建筑、TRC协作【TRC,5054,主板建筑股】和高峰控股【BPURI,5932,主板建筑股】。

目前,国家基建公司【Prasarana】已经采纳公共私人合伙模式“轨道+产业”【rail-plus-property】的发展模式,参与这些计划的公司,包括克立斯建筑、TRC协作【TRC,5054,主板建筑股】和高峰控股【BPURI,5932,主板建筑股】。

成功得标的两个以10亿令吉为单位的工程:

该项目靠近金马【Dang Wangi】轻快铁站,发展总值达10亿4000万令吉,由克立斯建筑与国家基建公司联手合作。

克立斯建筑持有78.8%股权,依发展总值计算,相等于8亿2000万令吉。

克立斯建筑持有78.8%股权,依发展总值计算,相等于8亿2000万令吉。

克立斯建筑无需承担购地的资金,或初步发展资金,因为是以现金与实物支付方式和国家基建结算。

依据协议,发展地段约2.72英亩,将建设零售商场、豪华服务式公寓及办公楼,建筑面积为106万平方尺。

工程预期2013财年下半年启动,并在2018年竣工。

这项5年期的计划总发展成本是4亿5000万令吉,相等于克立斯建筑每年需9000万令吉的营运资本。

2013年6月,克立斯建筑再接再厉,迎来第二个以十亿为单位的发展计划。

大马橡胶局【MRB】颁发总值13亿3000万令吉的吉隆坡安邦路综合房地产联营发展工程。

此2.2公顷的地段,发展计划将涵盖4座大楼,包括1座办公大楼、两座小型与弹性办公大楼及1座上盖有公寓的零售广场。

作为土地拥有者的大马橡胶局,将拥有发展总值的22.5%,相当于3亿令吉。

上述座落在安邦路大东方广场(Great Eastern Mall)对面的土地,将以7年时间来发展,而发展成本将由克立斯建筑与Detik Utuh来承担。

作为土地拥有者的大马橡胶局,将拥有发展总值的22.5%,相当于3亿令吉。

上述座落在安邦路大东方广场(Great Eastern Mall)对面的土地,将以7年时间来发展,而发展成本将由克立斯建筑与Detik Utuh来承担。

产(15):克立斯建筑【CRESBLD】,克尽厥职

少一点,都会让人兴趣索然。

在这篇文,克立斯建筑【CRESBLD】:迎来生平两个十亿工程,有提到克立斯建筑在2013年上半年,迎来生平两个以亿为单位的大型工程。

除了上述两项产业发展计划之外,克立斯建筑的其他产业投资也取得不错的口碑.

Tierra Crest,Kelana Jaya

Tierra Crest是一项16层高档的商业办公楼的发展计划,以“绿色主题”的环保概念为主,最低3层将为零售商店,而楼上则作为办公大厦。

该计划位于格拉那再也,占地1.82英亩,为永久地契。

Tierra Crest发展总值高达1亿2千500万令吉。

2012年10月18日,克立斯建筑与 敦阿都拉萨大学签署了一项为期9年【3 + 3 + 3】租约,将两栋办公楼出租给 敦阿都拉萨大学充当总部。

未来9年,克立斯建筑将每年获取600万令吉的租金。

The Crest 3 Two Square, Petaling Jaya

生意坊是2007年于推介,占地5.5英亩,是一项综合发展。

整项产业包括32栋6及7层楼,共237间办公室;1栋13层楼的商业大厦【The Crest】,以及1300个停车位的停车场。

克里斯建筑的总部也设于这,除了办公室拿来出售外,它是该商业大厦和停车场的拥有者,并每年赚取大概885万令吉的租金。

这块地,是在2003年以3400万令吉购买的,目前市值1亿零800万令吉。

于峇都知甲(Batu Tiga)的产业发展计划,该计划分5期进行:

1. Avenue Crest Office Suites

24层楼的商业大厦,内有495间办公室。

2. Alam Idaman

第三阶段综合房屋发展计划,总共326个单位如数售完。

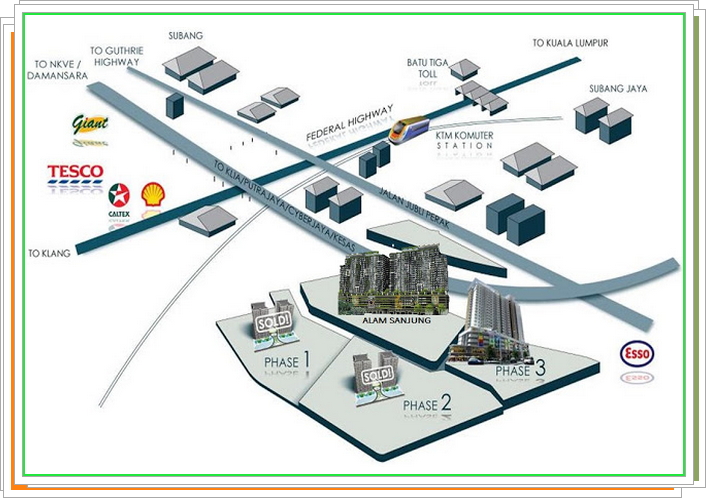

3. Alam Sanjung 莎亚南

这块地,是在2003年以3400万令吉购买的,目前市值1亿零800万令吉。

于峇都知甲(Batu Tiga)的产业发展计划,该计划分5期进行:

1. Avenue Crest Office Suites

24层楼的商业大厦,内有495间办公室。

2. Alam Idaman

第三阶段综合房屋发展计划,总共326个单位如数售完。

3. Alam Sanjung 莎亚南

价格介于三百至四百千马币,永久地契,预计2016年竣工。

两栋25层楼高的公寓,每栋共有300个单位,以三种独特的设计类型展现。

两栋25层楼高的公寓,每栋共有300个单位,以三种独特的设计类型展现。

衔接联邦大道【Federal Highway】,中环公路 【ELITE】 及蒲种大道【Puchong highways】,地点还蛮策略性。

克里斯建筑未入账订单达13亿令吉,并正竞标总值60亿令吉的工程。

【续】

没有评论:

发表评论