最近墜機, 戰爭, 處死記者,轟炸平民,紛紛擾擾, 難得看到有點讓人欣慰的消息。

正巧, 論壇里【解析】TUNEINS: 3.8億 CASH,5.4億 INVESTMENT的帖子, 有網友問了個問題:

“如果乌克兰打下是亚航的飞机,那么后果会如何呢?”

回答這個問題必須先假設AAX擁有飛到烏克蘭的航班, AIRASIA 本身專注東南亞4小時以內的短途航線, 所以只能是AAX。 進軍印度航空后,通過印度建立中途站的情況下, 歐洲航線可能會重啟。

2012年的時候, 由於機場費用太高和需求薄弱, AAX停止了倫敦等歐洲航線, 2014年6月AIRASIA進軍印度航空業, 可能為將來拓展歐洲航線買下伏筆。

當然,在TUNEINS的帖子的提問, 問的是TUNEINS影響會如何。

AAX 的Airbus A330-300neo, 總座位377, 預計機組人員10人(馬航MH370是2個機師, 10個機組人員)。 總人數387人。

假設, 被擊落的是AAX, (阿彌陀佛, 希望永遠不會再有類似悲劇發生)

假設, AAX非常倒霉, 一臺被擊落, 一臺失蹤

假設, load factor 100%(AAX品均load factor Q2FY14 是80.4%)

假設, take up rate 爆發達到50%(Tuneins的網上旅遊保險品均take-up rate大概是25%-35%)

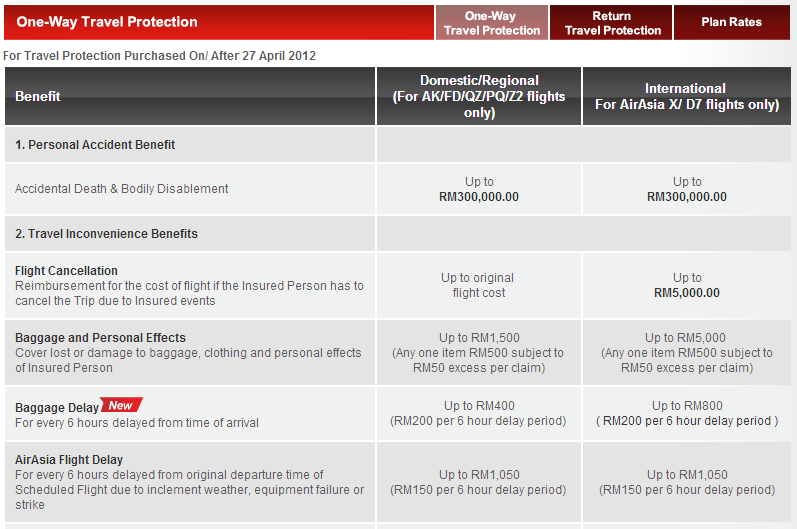

假設,買的都是單程旅遊保險, 單程賠償300k(Return Travel Protection的賠償定額是Rm200k)

假設,再投保比例20%(保險公司一般會將保單再投保給其他保險公司來減低所能承受的風險, Tuneins的再投保率好像有40%)

按以上假設,對tuneins 會有多大的影響?

|

| Tuneins 旅遊保障 |

2臺飛機 X 總人數 X take up rate X賠償 X承保率

= 2 x 387 x 50% x 300k x 80%

=Rm 92.8 million

Tuneins 過去4個季度總盈利 71.92 million

Q2FY14 CASH & Cash Equivalent 269million

當然部分賠償已經包含在了508m保險撥備(insurance contract Liabilities), 并不會完全出現在損益表裡面。

92.8m/269m=34%

最壞情況, Tuneins 任然可以安然度過, 當然, 影響盈利和現金流是在所難免。

loading factor 100%, take up rate 50%的環境下, Tuneins 的盈利大概會是現在的2x吧。。。

況且, 所有人都買單程賠率最高的保單是不太可能出現。

題外話

上季度業績出爐后Tuneins股價連跌不休, 也算預測中的情況。 近25的PE, 沒有配合上高成長的業績, 短期投資者當然不會期望PE變成30X, 50X. (股價要增長, 如果盈利不變, 只能是PE增加)

不過心態上似乎比年前沉穩, 股價跌還會有點不舒服, 但不再像從前那樣盯著股價上下,擔心自己判斷錯誤。

大概也和功課做多了有關係吧, 越了解自己的投資, 就不會跟著市場瞎起哄。

只要想明白, 基本面不變的情況底下,短期沒有賣出打算, 股價現在多少就沒太大關係了。

說真的, 下個季度對短期投資者來說可能不會有太大驚喜,新的合資與擴張需要時間發酵。 但長期來說, 對Tuneins的未來老衲還是保持樂觀。

接下來有空會研究學習LPI的年報, 對保險業的年報多看幾家,多學習學習。