Author: Tan KW | Publish date: Sat, 28 May 2016, 06:04 PM

Friday, May 27, 2016

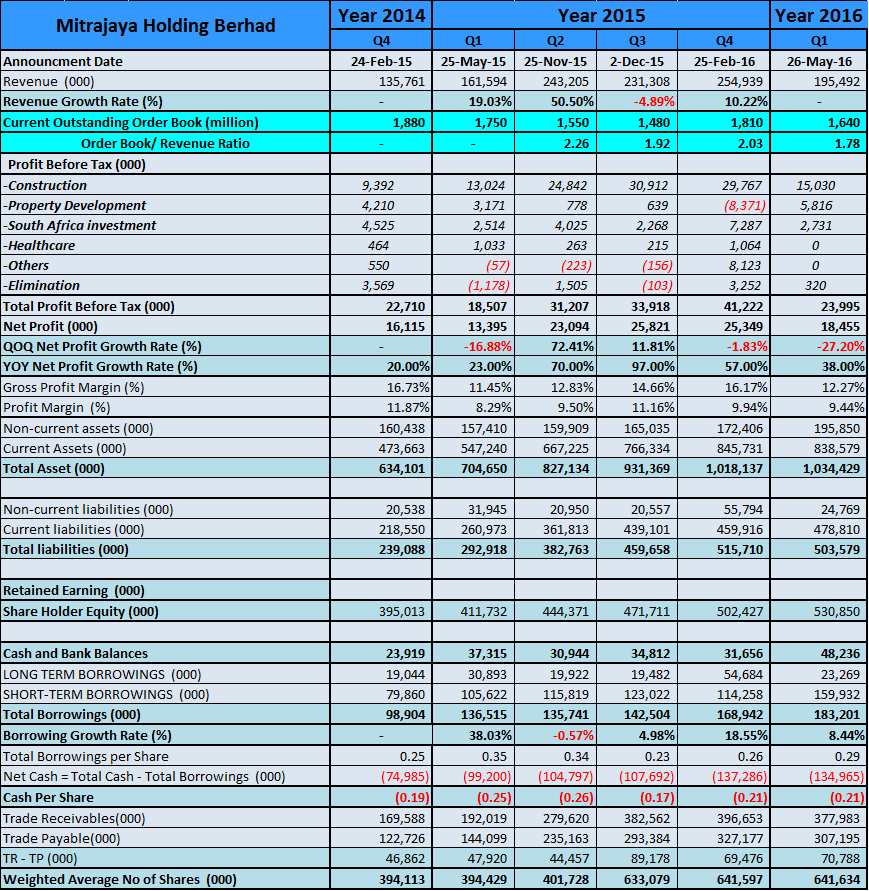

建筑股MITRA交出了不错的业绩,盈利yoy上涨了38%,从去年Q1的13.395 mil进步到现在的18.455 mil。此外,这已经是MITRA连续十三个季度盈利持续上涨,在建筑领域当中可谓是难能可贵。

可能有人会说MITRA q-o-q的盈利下跌了,不过股价还是在今天上涨了1仙。如果大家回顾MITRA过去4年的盈利表现,Q1已经连续5年是传统的淡季,而Q4一路以来都是 盈利表现最为强劲的一个季度。毕竟没有每家公司的盈利永远只上不跌,只要今年的盈利优于去年,明年的盈利胜过今年,这就是非常好的表现了。就让我们看看 MITRA最新一个季度的表现。

- Mitra的的profit margin也从2015Q1的8.29%进步到16Q1的9.44%。

- 现在MITRA在卖出了Health care的业务之后只剩下了建筑,产业以及南非投资的业务。跟去年相比,3个业务的税前盈利分别进步了15.4%,83.41%以及8.63%。

- 此外,公司的TOTAL LIABILITIES也515.71 mil下跌到了最新的503.58 mil,主要是因为Trade Payable减少了接近20 mil。

- 不过让人担忧的是,公司的Total Borrowing从上个季度的168.942 mil再度上升到最新的183.201 mil,按季上涨了8.44%。幸好公司的营业额相比去年同期也上涨了20.98%,比例上还过得去。

- 不少读者都询问了我这个问题,我个人认为只要公司的营业外以及盈利的进步速度跟得上,borrowing也会随之上升。

- 而Cash也从31.656 mil上升到了48.236 mil,这是因为公司在7月15日股息除权。所以公司至少要花掉32 mil以上的现金派发股息。

一般上我们可以用Debt to Equity衡量公司的借贷,Formula = Total debt/ Total Equity.

Total debt/ Total Equity = 183,201/ 530.850 = 34.51%。

而MITRA最近5个季度的Total debt/ Total Equity Ratio 如下:

15Q1: 33.16%

15Q2: 30.55%

15Q3: 30.21%

15Q4: 33.63%

16Q1: 34.51%

公司一直都保持在30 - 35%的范围,而这个比例是非常低的。

相比KIMLUN的1.12或则WCT的0.8,MITRA在同行里算是非常出色了。

- 公司现在手握1.64 bil的建筑合约,而且现在也在积极竞标更多的建筑合约。相信2016年会继续成长下去。

- 产业领域预测2016年会贡献更多营业额以及盈利,而且产业销售在年头已经有了不错的表现。

- 管理层预计南非投资会有显著的盈利贡献,今年会有RAND 75 mil 的unbilled sales会在2016财政年进账。

以上纯属分享,买卖自负。

Harryt30

18.40p.m.

2016.05.27

没有评论:

发表评论