细看资产负债表:嘉隆发展【TDM】

资产,是一种累积的过程。

资产 = 负债 + 股东权益

好的公司在累积资产的各比例会很正常,并且会持续增加。

左边的资产累积成长,相对的,右边的负债加上股东权益也会等值增加。

能够持续获利的好公司,税后净利会增加在股东权益,也就是净值增加。

2012年的审计财报还没有出炉,因此下面的所有图表编制年度是从2007年至2011年。

可以看到整体资产年年增加,总资产从2007年的7.90亿增加到2011年的14.49亿,净增加了6.59亿,比例增加了83.2%。

涨幅数额最多的是固定资产各项目,可以看到嘉隆发展在过去五年,固定资产增长了79.9%。

深入探讨。

增长最多的是建筑物、永久地皮、租借土地和在建项目,分别增长了321.49%、177.16%、128.71%及96.48%,这可以看出嘉隆发展积极发展医疗和种植业的野心。

办公室设备、家具及汽车增长了92.88%,接下来是种植地开发增长了42.42%。

嘉隆发展依然在积极成长是显而易见的。

总资产中,增加幅度最大的是流动资产。

金额从2007年的1.78亿增加至3.40亿,净增加了1.62亿,增长幅度为91.9%。

基于此,进一步分析流动资产的细项。

仔细看嘉隆发展的流动资产细项,细项共分为:现金及约当现金、存货、应收账款、其他。

增加最多的是现金及约当现金,五年来增加到2.25亿,净增加1.22亿,增加了120.58%。

存货方面,则从0.09亿增加至0.23亿,比例上增加了159.31%。

应收账款是增加幅度最大的,从0.26亿增加到0.79亿,增加了0.53亿,比例上增加了210.76%。

做生意的基本原理,就是用现金【赊账】买进存货,卖掉转成营收,然后变成应收账款,收回后,再变成现金。

只要这个循环正常,赚到的钱滚钱,整体资产就能持续增长。

2011年,嘉隆发展整体资产比例,最多的是种植开发地,占34.63%,再来是租借土地,占27.42%,现金及约当现金,占15.49%。

嘉隆发展的现金是从那边来的?

是赚到钱滚钱还是借来的?又或者是跟股东伸手讨的?

接下来,我们就得去看负债和股东权益。

资产 = 负债 + 股东权益

过去五年,嘉隆发展的总资产增长了83.2%,负债和净值【股东权益】当然也同步增长83.2%,两者平衡,这就是资产负债表奥妙的地方。

负债属于债权人,净值属于股东。债权优先于股权,如果公司经营不妥当从而须要清盘,债权人可以优先索取属于自己的部分。

负债除以总资产,叫做负债比。嘉隆发展2011年的负债比仅仅是18.94%,不但少于50%,而且还相当的低,这是一个很健康的现象。

负债这个项目,在时间上又分为长期负债和短期负债。

一年内要还钱的就叫做流动负债,一年以上的则归类为长期负债。

流动负债内,只有应付账款是增长,增长了45.65%,增加幅度还算合理。

其他流动负债主要是所得税税务。

短期借贷、应付账款是做生意一定会产生的短债,这些债务内容完全没有问题。

进而探讨长期负债。

长期负债内,最大的部分是递延所得税务,增长188.75%。

长期借贷方面,逐渐减少中【表示偿还债务能力极佳】。

长期短期借贷,处于相当的低的水平,嘉隆发展的财务方面,问题不大。

看完负债,再看股东权益。

股东权益就是净值,包括:股本、资本公积、保留盈余和其他公积项目。

嘉隆发展的净值五年来增加6.37亿,增加了124.20%。

其他公积也增长了143.56%,主要是资产重估储备。

至于股本方面呢,则增长了10.45%。

绝大部分都是来自保留盈余,增长了510.85%,也就是说嘉隆发展的净值是依靠保留盈余所推动,过去五年来,增长了五倍有余。

何谓保留盈余?就是公司每年赚到的税后净利,扣掉分给股东的现金股利,剩下留在公司的钱。

因此,我们需要知道嘉隆发展这五年赚多少钱,发多少现金股息。

嘉隆发展五年来每股净利累积赚了RM 1.96,平均一年赚 RM 0.392。

发出RM 0.70的现金股息,股息发放率为35.7%【嘉隆发展的股息政策是,从净利中派发最少30%的股息】,剩下的保留盈余RM 1.26就留在净值里面。

嘉隆发展每年留六成半的保留盈余在公司,同时每股盈余也相当稳定,表示公司使用保留盈余的能力还不错。

运用保留盈余的能力,显示在股东权益报酬率【ROE】上。

股东权益报酬率,顾名思义就是一间公司的管理阶层,运用总资产赚钱,扣除一切费用及税务后,最后属于股东的获利。

嘉隆发展的资产年年增加,并且维持良好的财务结构。

同时获利年年提高,这反映在股东权益报酬率上,尤其是最近这三个财政年度,都在上扬中,显示管理阶层运用资产的能力不错。

下图为嘉隆发展过去八个季度的表现。

嘉隆发展的资产负债表重点如下:

1.嘉隆发展的总资产五年来,从7.90亿增加到14.49亿,净增加了6.59亿,比例上增加了83.2%;

2. 增加幅度最多的是流动资产,其中,现金及约当现金从1.02亿增加到2.24亿,净增加1.22亿,增加了120.58%;

3. 嘉隆发展也有能力维持公司的股息派发政策,即30%发放率。过去五年,最低的发放率为30.90%,最高为51.90%,平均35.7%;

4. 嘉隆发展低负债,财务健全;

5. 获利能力年年稳健,从2007年的每股净利17.71仙,提升至2011年的66.32仙;

6. 资产成长83.2%,股东权益报酬率也很稳健,相当不错;

从这边可以了解到,为什么股东权益报酬率可以被认为是一个重要指标。

因为这个指标可以衡量管理阶层运用资产,带给股东获利的能力与效率。

但是不代表只看股东权益报酬率就可以下定论,因为价值投资者必须仔细分析资产负债表,才能了解股东权益报酬率的驱动力。

否则,单看股东权益报酬率数字的高低去决定买卖股票,这种方式并不踏实。

下图大略讲解了嘉隆发展的进展,之前涉及的业务繁多,经过大瘦身后,目前主要的业务是种植业和医疗服务业。

这两个业务的贡献如下:

嘉隆发展早期是在登嘉楼立足,2007年进军印尼。

目前的耕种地如下:

至于医疗服务方面,嘉隆发展将自己塑造成中等型医疗所避开和IHH, KPJ, SIME DARBY, GLENEAGLES直接对垒,所走的瞄准的是一般中产阶级的客户。

目前,医院的分布图:

在医疗方面,嘉隆发展同时也很积极扩充业务。

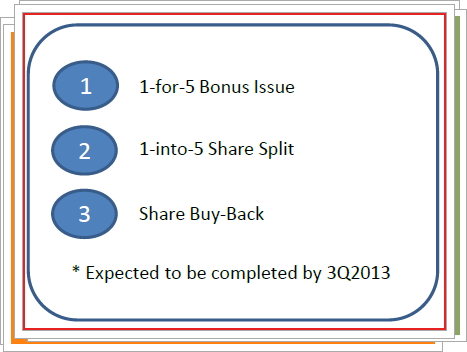

未来的动向:

没有评论:

发表评论