[心水股追踪]MMSV 2016年第3季度业绩即时点评业绩不如预期

人算不如天算,我欧阳锋笔者所推荐的股票也有出错的时候,套用冷眼的话(我也有做错的时候),这个错误至少证明笔者还是人类,因为只有神才不会有犯错,世上没有绝对,只要少错多赢就没问题了,这也是笔者第一次所推荐的股票不如预期。

如果读者还想投资LED的生意不妨可以考虑表现较稳定的IQGROUP或JHM,但是JHM股价已经出现过热状态千万不要追高。

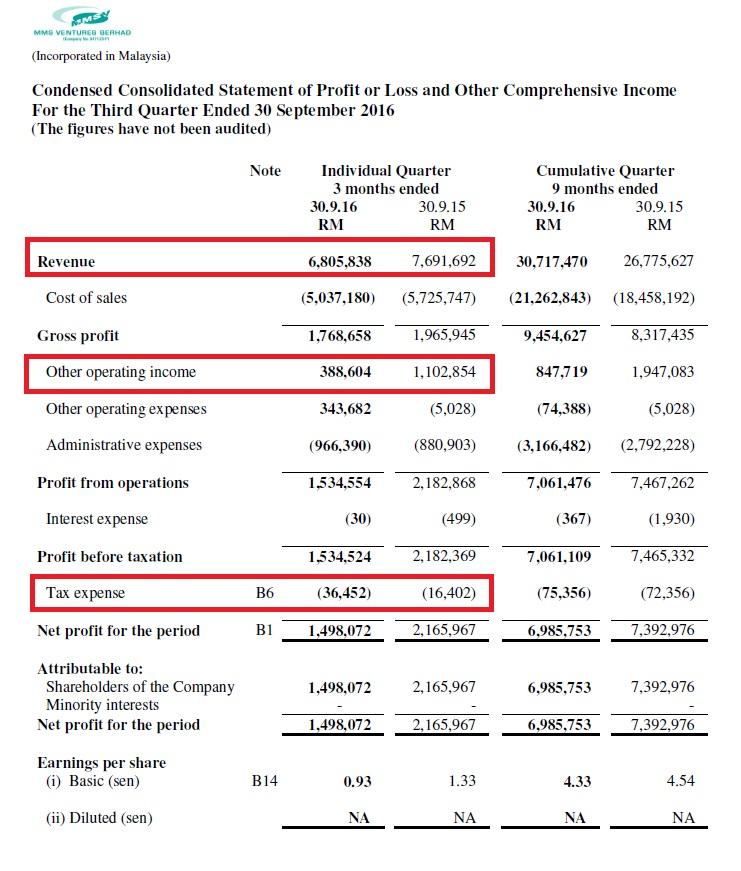

MMSV的业绩不如预期

- Revenue下跌主要是客户的需求下降,从客户获得较低订单。

- Other operating income减少主要是由于减少美元兑RM的赚幅,对比去年同期。

- Tax expense – unrecognised deferred tax assets 减少,导致tax expense增加。

额外补充deferred tax的意思是延迟交税,也就是未来要交的税,并不是现在需要支付的,所以没有用到cash偿还,这是会计原则需要这样计算。(笔者知道这样的表达不能真正解释deferred tax的含义,只是以比较简单的方式跟各位读者知道,专业会计师知道的更详细,可以请教他们。)

总结

- 之前Director已说明将有9 Million 营业额带入第三季度,而大部分订单已在七月交付(第三季)。但根据现在出炉的业绩只有6.8 Million, 下跌25%,对director的信任程度下跌。因为相差25%有点离谱,报道不实。

- 由于第三季度全部的profit已经带入,未来第四季度业绩将是未知数,需一直跟进报道。

- 笔者暂时放弃该股,而选择强势股,但仍然会保持跟踪。

- 笔者承认自己的失败,就当输少当赢,但由于笔者有自己的profolio management,所以整体而言仍然是有赚到钱,但少赚。

- 笔者希望各位读者明白输10%,你只要找到下个好股,只需赚12%就能回本。JHM笔者就赚了27%。

如果读者还想投资LED的生意不妨可以考虑表现较稳定的IQGROUP或JHM,但是JHM股价已经出现过热状态千万不要追高。

笔者

2016年9月25日星期日

[创业板]MMSV 2016年第三季度业绩是否更好和是否是下一个[主板股]?

第一篇文章所提及的个股并且受惠于汽车LED大趋势,详细文章请参考回:http://life1nvest.blogspot.my/2016/08/led.html

第二篇文章[心水股追踪]MMSV 2016年第二季度业绩,突破单季度历史新高!详细文章请参考回: http://life1nvest.blogspot.my/2016/08/mmsv-2016.html

MMSV 2016年第三季度业绩是否更好和是否符合转主板条件?

MMS核心业务是为LED及半导体制造商提供设计及自动化方案。近期集团收入增长是受惠于LED业务,尤其是智能装置与汽车灯具业务所提振。

The Edge在9月5号有详细提及MMSV,相关链接http://www.stockhut.com.my/news/204959

以下是笔者挑出认为值得我们主要的重点:

“We hope contributions from these two segments will help us achieve RM40 million revenue in FY16. We now have about RM9 million orders, which should last us until the third quarter of the year.

“We will have to work on picking up orders for the fourth quarter, as generally, most of our orders would have been delivered in July (the third quarter),” Sia told The Edge Financial Daily in a recent interview.

Presently, the group’s smart devices segment contributes 40% of its revenue, while the automotive segment contributes 30%. Its remaining three segments — general lighting, semiconductors and original equipment manufacturing — contribute 10% each.

For the second financial quarter ended June 30, 2016, the group reported a 59.9% net profit gain to RM5.71 million from RM3.57 million a year ago, thanks to a 75.5% rise in revenue to RM20.07 million, which the group attributed to newly acquired customers from the smart devices segment.

Also in the pipeline is its proposed listing transfer to the Main Market of Bursa Malaysia, but Sia declined to say when it will happen. “All I can say is it’s in the process and we are working on it. We are aiming for a transfer to the Main Market soon.”

第三季度业绩看法

首先,以上Director已说明将有9 Million 营业额带入第三季度,而大部分订单已在七月交付(第三季)。同时,以上也提及第二季度之所以提升那么多营业额,主要是从智能设备部门有新客户群的订单。想要突破之前在第二季度20 Million 营业额相信是有难度的,加上The Edge在9月5号才分享详细,想在1个月以内突破20 Million又是难上加难。这次低过20 Million 营业额可能性很大。

以下是笔者的观点

根据之前还未公布MMSV第二季度时报道有16Million,结果出现20 Million 营业额,比之前多出了4Million营业额。笔者认为这次第三季度的业绩将在RM9 million到RM13million之间。

以上图表显示Net Profit占Revenue 28%到31%之间(NET PROFIT MARGIN),笔者以28%推算第三季的Net Profit 将有RM2.520 Million到RM3.640 Million之间。

虽然第三季度业绩可能不如第二季业绩,但笔者发现如果我们以最低RM2.520 Million净利计算,第一季度到第三季度将会有RM8.008 Million 净利(FYE 2016前三个季度的净利累计-RM 0.224 M + RM 5.721 M+假设净利RM 2.520 M)。以最高RM3.640 Million净利计算将会有RM9.360Million净利 (FYE 2016前三个季度的净利累计RM -0.224 M+ RM 5.721M+假设净利RM 3.640M)。

2016年三个季度的Net Profit将跟2015年全年Net Profit至少持平,而股价将有机会挑战RM0.89的价位。如果第四季度保持,将有机会持平2014年全年Net Profit。如果超越2014年将是历史新高,但目前Director已说明第四季度需寻找订单,需持续观察MMSV的接下来的进展。

是否符合转主板条件

公司必须在过去的三或五个财政年拥有合计至少RM20 million的税后盈利(aggregate after tax profit),和最新的财政年要有至少RM6 million的税后盈利(Profit after tax),而且公司的盈利要不间断性,即间中没有亏损。

MMSV FY2013-2015 净利图表:

MMSV FY2013-2015 净利图表:

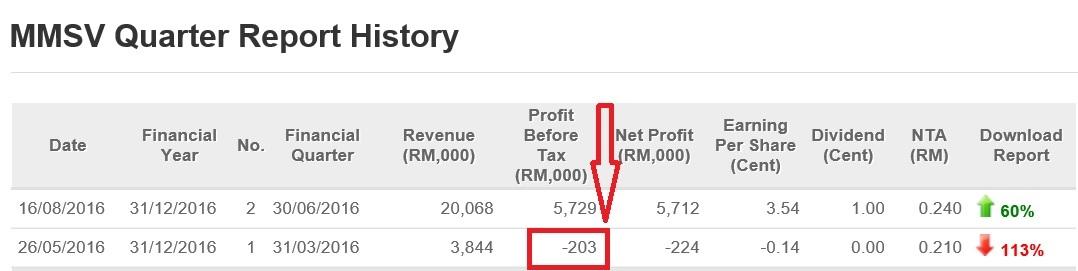

MMSV 2016年第一季度进入亏损的图表:

去年MMSV已经符合转主板条件,但没有申请,主因可能顾虑2016业绩将不理想,当时LED及半导体制造商需求下跌,2016年第一季度已经证明这点。

Director在The Edge提及公司目标是转主板,而今年笔者预测2016年三个季度的Net Profit将会有RM8.008 Million,不包括第四季度就已经符合转主板条件RM6 million 以上。

虽然符合以上条件,但笔者发现在第一季度是出现Net loss,虽然2016全年将出现Net profit。根据条件 - 盈利要不间断性,即间中没有亏损,并未提及是否包括季度业绩也需显示不间断性的正数Net Profit。

由于笔者有以上顾虑,已致电询问Bursa相关人员,最后叫笔者联络SC(Securities Commission Malaysia)。笔者跟SC相关人员讨论后,根据SC说法转主板的决定权将是Bursa,他们只是根据条件执行,并无权决定,无法帮到笔者。在无奈之下,询问他们可否给笔者Bursa相关人员联络号码。于是拿到了Email,笔者已经把问题用Email的方式给Bursa了。

刚得得到Bursa回复,但笔者的寄件人不是相关人员,只好在Email一次。如果笔者收到最新信息将会公布给大家知道。

如果不影响转主板条件,2017年公布2月公布第四季度之后,将有机会宣布转主板。

额外资讯

MMS Ventures Bhd, which counts renowned LED-makers Osram and Lumileds among its customers, is anticipating a better financial year ending Dec 31, 2016 (FY16) in terms of both revenue and earnings, driven by both its smart devices and automotive lighting segments.

笔者看了他们最新公布的Quarter 3

让笔者为之一亮的是近期Osram收购新公司主要扩大SP的专长在汽车LED模块。另外,在投资1billion欧元在Kulim建设一个新的LED芯片厂 ,Osram宣布在2020年额外投资3billion欧元,其余2billion欧元将用于集团的全球研究和开发活动,详细相关http://www.thestar.com.my/business/business-news/2015/11/11/osram-to-invest-in-malaysia/

根据Osram未来发展,将有助于MMSV未来提升在汽车LED设备业务的营业额。目前,MMSV的 automotive segment占30% 。

以下是笔者找到Osram在汽车LED的影片

The Future of Automotive Lighting with OSRAM Automotive -

以上是笔者的小小发现,如果大家有兴趣可以自己深入研究Osram。

声明:笔者纯粹是以分享为前提,根据现有资料做出推测,并不能做为准则。希望笔者的分享可以帮助大家作出更好的投资决策,共勉之。

2016年8月16日星期二

[心水股追踪]MMSV 2016年第二季度业绩,突破单季度历史新高!

MMSV曾经是我们第一篇文章所提及的个股并且受惠于汽车LED大趋势,详细文章请参考回:http://life1nvest.blogspot.my/2016/08/led.html

今天2016年8月16日,市场收盘后MMSV发布令人振奋的季度业绩

不管从营业额和EPS来看MMSV的季度业绩都突破历史新高,是属于一个健康的增长

从季度业绩的文告所得知:MMSV的这季度业绩受惠于LED业务,特别是智能设备和汽车行业,另外马币兑美金回稳贬值趋势也利于出口业务。

整体来看,整体来看MMSV这个季度业绩营业额取得RM 20 million,是超出我们本来的预期RM 16 million,中长期趋势持续看好,股价有望挑战前期高点,详细的图表分析请参考回:http://life1nvest.blogspot.my/2016/08/led.html 。谢谢大家支持,共勉之。

2016年8月3日星期三

[生活投资]不知道大家有没有发现越来越多新的车款开始改为使用LED车灯,这又和大马股市有何关系?

不知道大家有没有发现越来越多新的车款开始改为使用LED车灯,在2007年LED车灯的概念被

引进到高端汽车使用如BENZ,BMW,AUDI,至今2016年现在已扩展到中低端汽车如MAZDA,KIA,PERODUA,PROTON等品牌。

KIA品牌多数的车款都已经使用着LED设备了。

AXIA也有使用LED设备

以这个趋势来看,相信这个LED车灯的概念将在未来不久会完全普及化于我们的生活当中。

如果我们生活中发现了这些世界进步的趋势又要如何融入投资当中呢?

接下来我们将进入投资正题,虽然以下的文章对初学者来说会有理解上的困难,但是初学者勇于发问问题,如有空档时间笔者将会解答你们的问题

大趋势点评

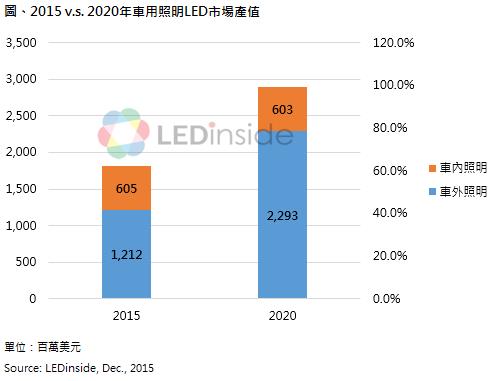

LED 产业竞争扩大,厂商纷纷转向利基型应用,而车用 LED 则为其中少数量与价皆能维持的蓝海市场。根据TrendForce 旗下绿能事业处 LEDinside 最新金级 2016 LED 供需市场趋势报告显示,今年车外照明用 LED 市场产值预估可达 12.1 亿美元,2020 年可望来到 22.9 亿美元,年複合成长率为 8%。此外,在 LED 封装中,低功率晶片产值将逐渐萎缩,高功率晶片则快速成长,预期未来车用 LED 应用将会积极切入高功率市场。

今年整体车外照明用 LED 数量达 27.9 亿颗,预期到了 2020 年则将有 36.7 亿颗。其中远近灯与位置灯的 LED 封装体颗数,年複合成长皆超过 15%,前灯模组 LED 封装的颗数则成长幅度最高,年複合成长率达 23%。

低功率应用持续萎缩,车内用 LED 照明负成长

车内灯多数採用低功率 LED,由于低功率单价持续下跌,因此整体车内产值在未来 5 年恐将呈现负成长。此外,全球整体车辆数虽稳定提升,且搭配 LED 渗透率有增无减,但因成长幅度赶不及 LED 单价的逐年下滑,以至于产值呈现负成长。LEDinside 预估,今年车内照明用 LED 市场产值达 6.05 亿美元,2020 年更将下滑至 6.03 亿美元。唯一例外车内面板 LED 封装则逆势成长,原有的机械式仪表持续被 LED 相关应用面板取代,且中控端面板的尺寸增加,预估车内面板的年产值複合成长率为 3%。

远近灯在车用 LED 照明成长惊人

LED 于车外照明市场呈现稳定发展,其中日行灯与远近灯成长性最佳,主要原因还是在于高功率 LED 的技术提升,伴随着 LED 价格的下跌,使得车外 LED 照明逐渐从高阶车款转移至中阶车款,LEDinside 预估,LED 于远近灯与雾灯应用的市场产值在 2018 年将达 3.13 亿美金,2014-2018 年複合成长率高达到 48%。

车用面板 LED 用量逐渐进入成长期

GPS 与仪錶板等车用面板的需求快速增长,LEDinside 预估车用面板 LED 产值也从 2014 年的 0.71 亿美金成长至 2018 年 1.3 亿美金。吕理舜表示,2014 年的全球新车在标配中搭载车用面板的比例已经有 9%,预估在 2018年将达到 14%,在传统 IT 背光的成长逐渐衰退的情况下,车用面板的背光应用更成为 LED 厂的兵家必争之地。

全球汽车LED灯具市场主要有三大发展趋势:

1、创新技术不断发展。技术创新促进了有机LED灯的发展,后者提供了新的灯具设计方案,而且有机LED灯照明均匀,不会闪光或者产生阴影,适合作为信号灯、尾灯和车内照明。

2、车内环景式照明越来越流行。这个概念在2007年被引进到高端汽车,现已扩展到低端汽车。车内环景式照明主要以灯管、LED细光束聚光灯和扩散镜为主,这些照明设备安装在控制台、门板、仪表盘和座椅。越来越多的人定制车内照明系统。

3、激光和有机LED灯发展空间大。激光和有机LED灯属于汽车照明中的最先进技术。然而由于它们成本高,所以一般只有豪华汽车会使用。这些技术还处于发展阶段,而随着供应商引入成本低的有机LED灯和激光,预计这些技术将被用于所有类型的汽车。

对于汽车而言,LED光源(不仅限于前大灯)有如下好处:

1、节能、成本低:LED的发光效率达80%~90%,如果用我们日常的节能灯来打比方,节能灯比白炽灯节能4/5,而LED比节能灯还节能1/4。在汽车上,同样的日间行车灯,LED元件的能耗仅为卤素灯的1/20。LED元件的成本也逐年大幅降低,并且目前成本和价格仍然在以每年20%以上的幅度下降。

2、寿命超长:目前用在汽车上的LED元件基本都能达到50000小时的水平,而知名的汽车灯光供应商已经能够提供寿命达100000小时的LED元件,换算一下,相当于11年…….在考虑到灯光的使用频率,基本上在整车的设计寿命里,LED元件都不需要更换。相比之下,氙灯的寿命仅为3000小时左右

3、耐用性好:LED元件结构简单,抗冲击性、抗震性非常好,不易破碎,能够很好地适应各种环境。

2、寿命超长:目前用在汽车上的LED元件基本都能达到50000小时的水平,而知名的汽车灯光供应商已经能够提供寿命达100000小时的LED元件,换算一下,相当于11年…….在考虑到灯光的使用频率,基本上在整车的设计寿命里,LED元件都不需要更换。相比之下,氙灯的寿命仅为3000小时左右

3、耐用性好:LED元件结构简单,抗冲击性、抗震性非常好,不易破碎,能够很好地适应各种环境。

4、LED元件体积小,紧凑便于布置和造型设计:这是LED的一个巨大优势,这一优势充分迎合了汽车厂商在设计上的进化需求,打破过去灯光系统对造型创新的束缚,让我们拥有更具创意的汽车产品。

5、响应速度快:LED的点亮仅需微秒级别,用在尾灯和转向灯上能够迅速点亮达到更好的警示效果,用在前大灯上,相比氙灯和卤素大灯拥有更高的响应速度,对于行车安全性有更好的保障。

6、亮度衰减低:LED亮度高,光线亮度衰减远低于卤素灯,适合用作照明及刹车灯、转向灯等警示灯光。

7、低压直流电即可驱动,负载小,干扰弱,对使用环境要求低,适应性好。不像氙灯那样还需要升压装置(高压包)。

大马股市相关个股点评-篇写于2016年7月13日在大马股市,汽车LED占上市公司的业务比重:JHM (80%)>D&O (70%)>MMSV (30%)

JHM(0127)-汽车LED讯号灯业务目前贡献80%的营业额,展望今年,该业务料可取得1.8亿令吉的工作订单。目前,JHM的LED讯号灯供应给日本与北美自由贸易协定(NAFTA)国家的一级汽车业者。如今,放眼进军欧洲市场。

汽车LED讯号灯业务和进军航空市场的机会,将确保JHM有能力在3至5年内,取得2000万令吉的净利。

接下来的目标:在3至5年内净赚2000万令吉,是转至马交所主板交易的条件之一。随着去年业绩良好和汽车市场需求强劲,我们目标在明年底或后年初,升级到马交所主板交易。

基本面:JHM因为汽车LED讯号灯业务,季度营业额从RM 20 million增张至今RM45 million。

走势图:进三个月内JHM的股价涨幅高达130%以上,而这个起涨点就是因JHM最新的年报显示冷眼崛起为大股东,这代表大马的价值投资大师也认同LED行业的未来趋势是乐观的。

MMSV(0113)-公司旗下有30%产品卖给汽车领域,另外30%卖给智能手机领域,其余则是卖给一般的照明业者。MMSV最新的年报也不约而同地透露LED在汽车领域预计是稳定增长的。

MMSV(0113)-公司旗下有30%产品卖给汽车领域,另外30%卖给智能手机领域,其余则是卖给一般的照明业者。MMSV最新的年报也不约而同地透露LED在汽车领域预计是稳定增长的。

虽然今年首季表现疲软,但公司仍预计可从汽车领域取得较高的贡献。

管理层透露:刚好取得合适的汽车领域客户,相信今年的增长动力会源自这领域,以及来临的下个季度业绩的REVENUE将再次挑战 前期RM 16 million的高点,那么股价是否有机会挑战RM0.89的前期高点呢?上升空间高达56%?

D&O(7204)- Business-wise, the automotive segment makes up 70% of D&O sales followed by general lighting (29%) and backlight units for televisions (1%).

i) Automotive: D&O currently has about 10% market share in the automotive interior lighting segment. Its LED can be found in marques such as Volkswagen, Mercedes Benz, Hyundai, Kia and Chinese car makers. Going forward, management expects LED sales from the automotive segment to improve on the back of stronger US dollar and more variety of car models.

ii) General Lighting: Given that LED has longer product life-span, this would cushion the demand for general lighting applications as the demand for replacement market is poor. In addition, general lighting LED also faces stiff competition from Taiwan, China and Korea players.

iii) Backlight Unit: The backlight unit, which caters to consumer-centric products such as televisions, mobile phone, tablet and other electronic devices, has the lowest margin amongst all the three segments and it is a volume-driven business. It used to be the main growth driver for the Group in the past, with intense price competition from Chinese producers being the biggest challenge, which subsequently led to margin erosions. It now makes up less than 1% for the Group’s revenue however

公司管理层也非常看好汽车LED讯号灯业务以及专注于此领域来取得增长。

i) Automotive: D&O currently has about 10% market share in the automotive interior lighting segment. Its LED can be found in marques such as Volkswagen, Mercedes Benz, Hyundai, Kia and Chinese car makers. Going forward, management expects LED sales from the automotive segment to improve on the back of stronger US dollar and more variety of car models.

ii) General Lighting: Given that LED has longer product life-span, this would cushion the demand for general lighting applications as the demand for replacement market is poor. In addition, general lighting LED also faces stiff competition from Taiwan, China and Korea players.

iii) Backlight Unit: The backlight unit, which caters to consumer-centric products such as televisions, mobile phone, tablet and other electronic devices, has the lowest margin amongst all the three segments and it is a volume-driven business. It used to be the main growth driver for the Group in the past, with intense price competition from Chinese producers being the biggest challenge, which subsequently led to margin erosions. It now makes up less than 1% for the Group’s revenue however

公司管理层也非常看好汽车LED讯号灯业务以及专注于此领域来取得增长。

以下消息刺激股价一度走高

2015年9月-D&O绿科(D&O,7204,主板科技组)引进台湾公司晶元光电(Epistar)成为策略伙伴后,将会稳定晶粒来源,强化主要客户信心。同时,公司将在专利和智慧产权上与该伙伴进行资源共享。

2015年9月-D&O绿科(D&O,7204,主板科技组)引进台湾公司晶元光电(Epistar)成为策略伙伴后,将会稳定晶粒来源,强化主要客户信心。同时,公司将在专利和智慧产权上与该伙伴进行资源共享。

专利和智慧产权资源共享

今日股东特大后,D&O绿科董事经理兼首席执行员郑庆漳表示,该公司引进晶元光电作为子公司主要股东后,原料来源将会十分稳固,同时两间公司在产品专利上也会互相合作,进一步加强产品的素质。

晶元光电早前以6千484万5千令吉现金,收购D&O绿科旗下Dominant Opto约10%股权。

郑庆漳也表示,公司目前的业务表现十分良好,相信公司业务会持续成长。他说有研究报告指出,到了2020年发光二极体(LED)作为汽车灯的市佔率将会从目前的6%增加至20%之多,这对该公司前景很有利。相关新闻:http://www.sinchew.com.my/node/471226

public investment bank也发布D&O的研究报告给于合理价RM 0.49

Full version report by public bankpublic investment bank也发布D&O的研究报告给于合理价RM 0.49

http://klse.i3investor.com/servlets/staticfile/275779.jsp

盈利方面

最新2015财政年度,D&O营业额创历史新高

最新2015财政年度,D&O净利润也创2011年以来的新高

可是D&O的股价还在底部徘徊,是否还未反应未来的价值呢?

笔者

希望笔者的文章能对读者们做到启发的作用而不是TIPS,一起以生活看待投资 用心感受世界进步,共勉之。

如果喜欢笔者的作品,请关注FB专页:https://www.facebook.com/Life1nvest

如果喜欢笔者的作品,请关注FB专页:https://www.facebook.com/Life1nvest

此页主要是分享个人的投资功课与心路历程,并没有任何买卖建议,请读者自行承担风险。

没有评论:

发表评论