原本打算学做视频分享的,

结果跟了我多年的旧电脑太慢,

再加上拖延症晚期病情日渐严重,

所以最后还是放弃了.

等换了新电脑再试试看直播或者视频制作吧,

毕竟觉得用说话能更清楚表达我想说的...

基于很多FB Page的股友们对于AAX的业绩很是关心, 也收到了很多PM, 在这里对于大家的耐心表示感激(不过对于一个拖延症晚期患者真的不要过度期待会按时Update Post)

以上是我按最新Operating Statistic做出的一些预测, 仅供参考, 也欢迎大家提供意见与交流.

- Net Operating Profit Estimate 81m

- Profit After Tax 46m

- EPS 1.1

对于AAX的业绩估算这里分享一下, 有兴趣的朋友以后可以自己尝试估算, 就不用等我了.

-估计的重点有三个, 1.载客量, 2. 平均票价, 3. Exchange Gain/Loss

-其中, AAX的Exchange Loss相对好估计, 按照以往的估算, 基本上都和实际汇损±15%左右, 可以参照下表.

- Total Borrowing x Exchange Diff with Lass Qtr基本上都和实际汇损吻合, 我用的是BANK NEGARA的Middle Rate(http://www.bnm.gov.my/index.php?ch=statistic&pg=stats_exchangerates)

- 载客量等到Operating Stat 出炉, 100%准确

- Avg Fare 品均票价就有很多估算成分, 基本上我考量的有以下几点:

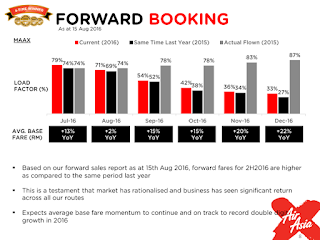

- 上季度Presentation的Forward Booking概况(参考下图), 由于机票是买的越晚就越贵, 所以一般上会以Forward Booking为基础来向上调整

- 向上调整的幅度我是根据ASK&RPK, 还有AVG Stage Length的增长幅度和Load Factor来做出粗略的预估,

- AVG stage length 增加代表品均飞的距离和地点更远, 一般上代表着Avg Fare会提高,

- Load Factor一般上增加, 也代表着Avg Fare会增加

- 以上Avg估算是以正常竞争环境下为前提,

- 虽然以上都是利好, 不过由于考虑到刺激度MAS和Malindo Promotion的力度似乎有加强的情况, 加上增加大量新航线的初始Promotion Period, 以上估算是以15Q3的票价 +20%来做粗略估算.

- Expenses 方面, 为了保守起见, 我在Staff Cost, User Charges 对比上季度估计提高20%

- 根据ASK的对比上季度的增长推算出Barrel of Fuel, 然后 x品均油价(已100 % hedge 56)xExchange Rate = Aircraft Fuel Expenses

- 由于Total Fleet没有大变化, 所以估计Depreciation和maintainance方面只是因为Exchange Rate少许增加.

以上基本是我做业绩估算的依据了, 希望对大家有帮助.

后话:

对于AAX这季度个人感觉还算不错, RPK和passenger 的大幅增长是我预料之外的,

虽然,基于前几次对比实际业绩, Avg 都被我低估, 不过我觉得估算还是保守一点来的好.

个人觉得, 实际业绩比我估算稍微好一点点的可能性还是蛮大的.

AAX对美金汇率的影响已经在上几个季度大幅度降低Borrowing之后,

变得不再那么明显.

不过USD Exchange Rate对AAX始终是负面影响, 现在这个形式充满不确定性, 大家买卖方面稍微谨慎点, 方为上策.

希望以上的一些想法和数据对大家有用.

至于AA的估算嘛, 这两天我尽量吧, 不过也不能保证, 毕竟我是一个病入膏肓的拖延症患者, 哈哈!

卍 個人分析記錄 買賣盈虧自負 分析若有錯誤 勞煩提點指出

Facebook PAGE: https://www.facebook.com/ethgrowth

没有评论:

发表评论